こんにちは〜。

土日に沢山更新する!と宣言したので、今2本目のblogを書いています。

今回は「もしも」の時に申請すれば貰えるお金についてまとめました。

目次

「もしも」のときに貰えるお金

「もしも」の時といえば何を思い浮かべますか?お金に関する心配事で言えば、失業や病気を思い浮かべる人が多いのではないでしょうか。

働けなくなったときにどれほどお金が守られるのか、ということはほとんどの人の頭痛の種だと思います。

しかし、事前に自分がどれほどの支援を受けられるのかを知っておけば、心配事を減らすことができます。

今回は、自分に「もしも」のことがあっても焦らないように、特に病気になったときと失業したときに焦点を当てて、貰えるお金を調べました。

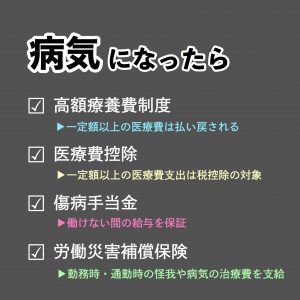

病気になったときに貰えるお金

病気になった時に申請できる制度についてまとめました。

申請には次の2種類の制度があります。

- 医療費が高額になるのを防ぐ制度(①②)

- 休業中の賃金を補償してくれる制度(③④)

この4つの制度によって、急な病気で働けなくなっても生活を守れるようになっています。

① 高額療養費制度

高額療養費制度とは、1ヶ月の医療費が一定額以上である場合、その一定額以上は払わなくて良い制度です。

これにより、どれだけ医療費がかかっても、一定額以内の出費に抑えることができます。

詳しくはこちらにまとめていますので、ご覧ください☟

申請の方法についても記載しています。

② 医療費控除

医療費控除とは、年間(1月1日から12月31日まで)の医療費が10万円※を超える場合、超えた額に対して税控除を受けることができる制度です。

(※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

医療費控除についてもこちらの記事に詳しく記載していますので、申請したい方は参考にしてみてください。

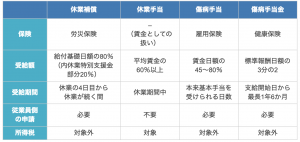

③ 傷病手当金

傷病手当金とは、病気や怪我で働けなくなったときに給与の3分の2が支給される制度です。

傷病手当金と似た制度に、休業補償、休業手当、傷病手当があります。分かりやすいように、これらの制度の相違をまとめました。

引用:労務SEARCH

引用:労務SEARCH

休業手当とは

まず、休業手当とは、会社都合で被用者を休ませるときに会社側が負担しなければならない賃金のことです。

コロナ禍で沢山の会社が休業しましたが、こういった場合は会社側は被用者の給与の60%以上を支払う必要があります。

これに対して、休業補償、傷病手当、傷病手当金は、病気になって働けなくなったときに受け取ることができるお金です。

これらは、病気になった状況の違いで区別されます。

休業補償とは

まず、休業補償は、業務中(通勤含む)に病気や怪我になったときに受け取れるお金です。休業の4日目以降から給与の80%を受け取ることができます。

傷病手当金とは

次に、傷病手当金とは、業務外で病気や怪我になったときに受け取れるお金です。給与の3分の2が支給されます。

傷病手当とは

最後に、傷病手当とは、離職後ハローワークへ求職の申し込みをした後、けがや病気のために15日以上続いて職業に就くことができないときに支給されます。支給額は、給与の45%〜80%です。

- 業務中の怪我や病気なら、休業補償

- 業務外の怪我や病気なら、傷病手当金

- 離職後の怪我や病気なら、傷病手当

休業手当以外は全て、申請が必要です。

申請しなければお金を受け取れないので、忘れずに申請しましょう。

④ 労働災害補償保険

労働災害補償保険とは、業務中(通勤含む)に病気や怪我になったときに、医療費や休業中の賃金を補填してくれる制度です。(休業補償はこの一部です。)

この制度のポイントは通勤中の怪我や病気も補償の対象だということ。そして、例えばうつ病による休業も仕事に起因すれば補償の対象だということです。

同じ休業するにしても、労災が適用されるかどうかによって、医療費や受け取れる賃金が違ってくるので、申請は慎重に行いましょう。

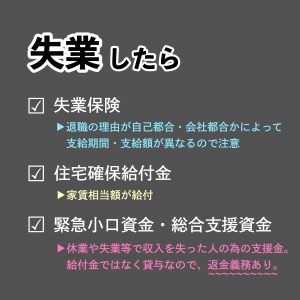

失業したときに貰えるお金

① 失業保険

失業したらまず貰えるお金が失業保険です。

雇用保険の加入期間や年齢によって支給期間が異なります。(詳しくはこちら)

申請の手続きについてはハローワークのHPに詳しく記載されています。

実際に失業保険を受け取れるまでの期間は

- 会社都合による退職だと最短で1ヶ月

- 自己都合による退職だと最短で3ヶ月

ほどで、意外と時間がかかりますので早めの行動をオススメします。

また、失業保険を受給している間は国民健康保険や国民年金の減免を申請できる場合もありますので、必要なときは併せて申請しましょう。

(詳細はお住まいの自治体HPまで😊)

② 住居確保給付金

住宅確保給付金とは、離職や廃業、給与の大幅な減額などで所得が減少した場合、家賃相当額が原則3ヶ月間(最大9ヶ月間)支給される制度です。

主たる生計維持者が離職・廃業後2年以内である場合、もしくは個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合において、一定の要件を満たした場合、

市区町村ごとに定める額(※)を上限に実際の家賃額を原則3か月間(延長は2回まで最大9か月間)支給します。

支給された給付金は申請者に支払われるのではなく、賃貸住宅の賃貸人や不動産媒介事業者等へ自治体から直接支払われることに注意が必要です。

また、現在の資産額や収入額にも条件がありますので、各自治体の住居確保給付金に関するHPを参照してください。(基準額は各自治体によって異なります。)

③ 緊急小口資金・総合支援資金

緊急小口資金・総合支援資金とは、休業や離職等で収入を失った人のための支援金です。

緊急小口資金は1回に限り最大20万円、総合支援資金は3回で最大60万円※を受け取れます。

(※現在、新型コロナウイルスによる収入の減少に対しては、1回限り延長でき、最大6回120万円を受け取ることができるようになっています。)

ここで重要なのが、緊急小口資金も総合支援資金も給付でなく貸与だということです。

必ず返金する必要がありますので、気をつけましょう。

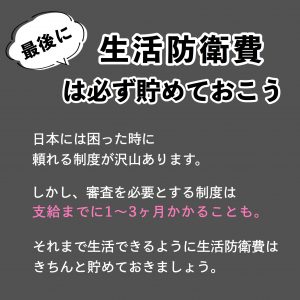

生活防衛費は必ず貯めておこう

日本には、困った時に頼れる制度が沢山あります。

これらのおかげで病気になっても支出は一定額で済みますし、休業・失業しても給与の大部分は補償されます。

しかし、審査を必要とする制度は時間がかかるものがほとんどです。

実際に私が入院後に高額療養費を申請したときも、支給までに3ヶ月かかりました。

支給されるまで生活ができるように、生活防衛費はしっかりと貯めておきましょう😊