突然ですが、昨年入院して手術を受けました。

手術が決まってまず心配したのは、自分の身体のこと。

そして、お金のこと。

医療費って若いうちは特に気にしない方も多いと思いますが、必要になるときは突然来ます。(私自身もそうでした。)

今回は自戒も込めて、当時役に立った2つの制度をご紹介します。

① 高額療養費制度

まず利用したのがこの制度です。

一月にどれだけ医療費を使ったとしても上限額以上は請求されず、払いすぎた医療費は返金されます。

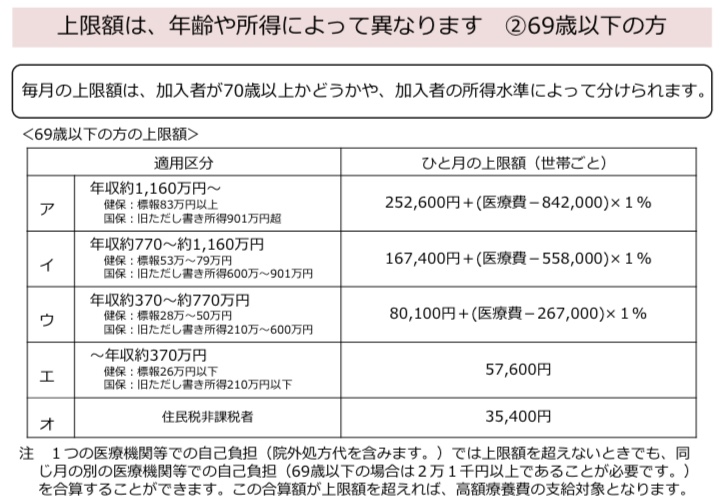

上限額がいくらになるかは収入によって異なります。

高額療養費制度のポイント

① 複数の医療機関で受けたものも合算して請求できる。

② 同世帯でかかった医療費も合算できる。

③ 帝王切開も対象になる。(通常の分娩は対象外)

④ 差額ベッド代、食事代、自由診療費は対象外。

⑤ 事前申請、事後申請どちらも利用可能。

高額療養費の申請方法

申請の仕方は加入している健康保険によって違います。(健康保険組合、協会けんぽ、国民健康保険など)

ご自身の健康保険カードをよく確認して、加入先の団体のHPで申請の手順を参照してください。

ちなみに私は協会けんぽだったのですが、申請は郵送で、必要なものは

- 申請書

- マイナンバーカードの裏表コピー

以上でした。

高額療養費制度を利用する際に注意すること

高額療養費制度は、一月毎の医療費に対して利用できる制度です。

そのため、月をまたいで入院した場合は、月ごとに上限額が決定されますので気をつけましょう。

例えば、7月から8月にかけて入院した方は、7月の医療費が約8万円まで、8月の医療費が約8万円までとなります。

緊急入院の場合は仕方ありませんが、予定入院の場合は出来るだけ月またぎの入院は避けるように入院日を調整してもらいましょう。

② 医療費控除

入院した年に利用したもう一つの制度が、この医療費控除です。

医療費控除とは、1年間に支払った医療費が一定額以上だと、その年の所得税や住民税が安くなる制度です。

例えば、

- 手取り額:約360万円

- 年間の医療費:約30万円

の方が医療費控除を申請すると、

- その年支払った所得税から約4万円還付され、

- 次年度の住民税が約2万円安くなります。

医療費控除のポイント

① 同世帯の医療費も合算可能

② 通院のための交通費も医療費控除の対象

→ 他にも薬局で購入した薬なども医療費控除の対象です。

③ 過去の分も還付申告できる!

→ 過去に医療費控除の申告を忘れていた方は5年前まで遡って請求できます。

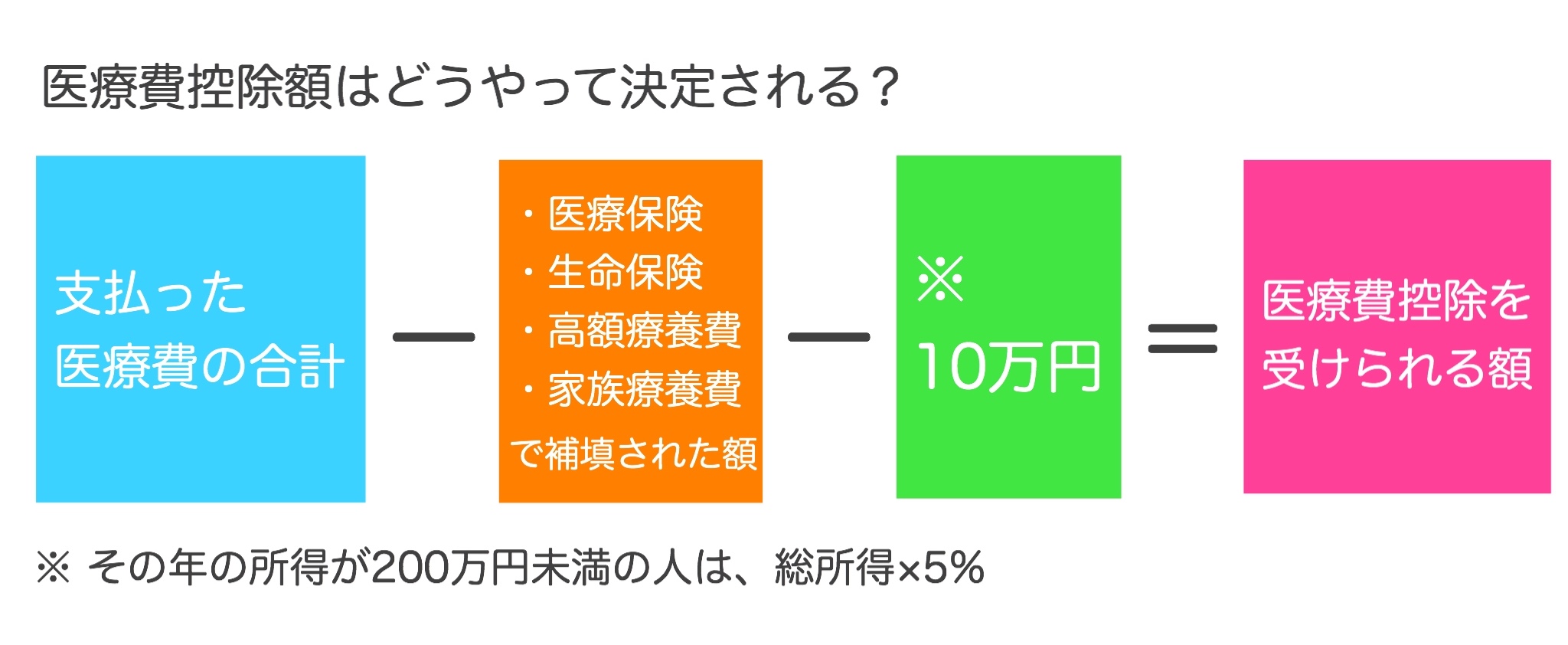

医療費控除の計算方法

医療費控除額は、支払った医療費の合計から、医療保険・生命保険・高額療養費・家族療養費などで補填された額を引き、更に自己負担額(基本10万円)を引いた額になります。

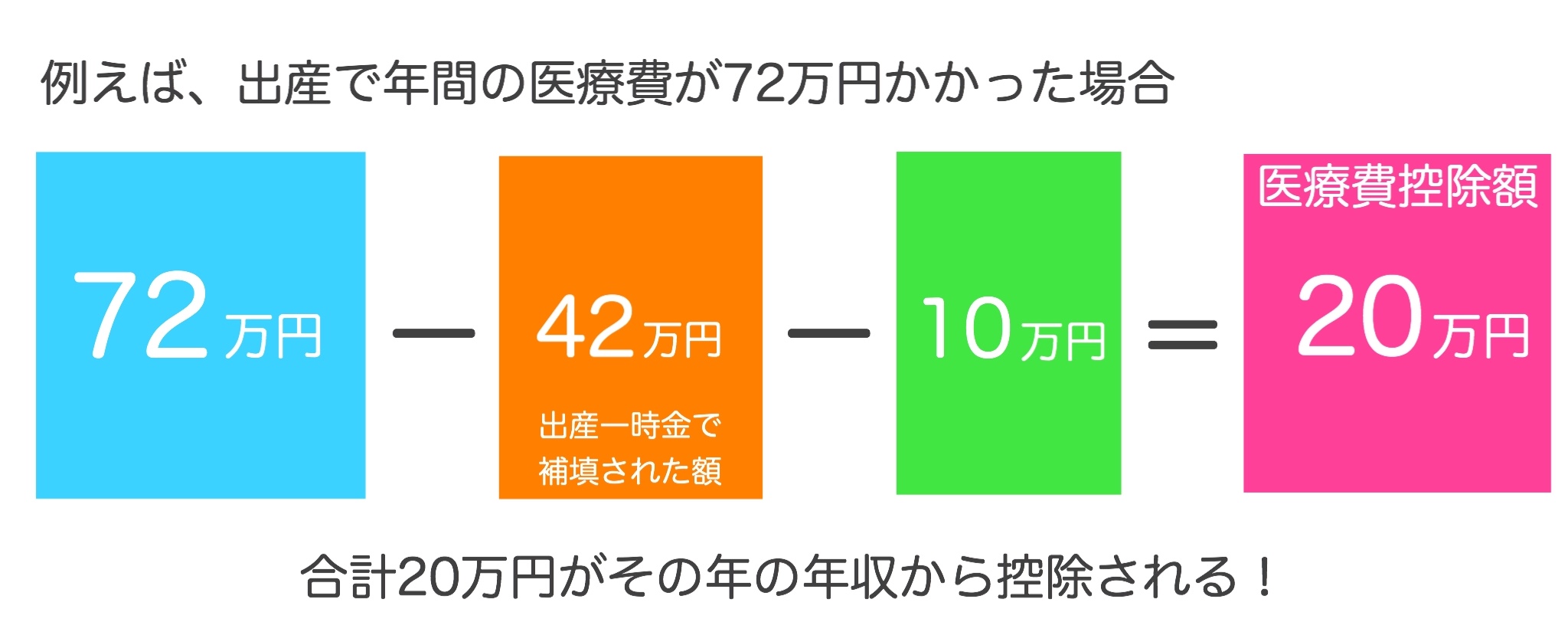

例えば、出産などで年間の医療費が72万円かかった方が医療費控除を申請すると、医療費控除額は20万円となります。

医療費控除の申請方法

医療費控除を申請するには、毎年2月から3月にかけて行われる確定申告の時期に申請することが必要です。(ただし、この時期を過ぎても申請は出来ます。)

確定申告はe-taxでも出来ますが(私はe-tax派!)、初めてでよく分からない方は、毎年2月から3月に最寄りの税務署に設置される「申告相談会場」を利用してみましょう。

確定申告の際に必要となるのは、領収書です。必ず捨てずに取っておいてください。

事前に国税庁HP「確定申告書等作成コーナー」の「医療費集計フォーム」を使って明細を作っておくと、確定申告がスムーズに出来ます。

番外編

手術後に気になるのが傷あと。そのままでは痒いし、跡が残ってしまうのが怖くて。。

手術後に気になるのが傷あと。そのままでは痒いし、跡が残ってしまうのが怖くて。。

口コミを見てこちらを購入しましたが、大正解でした◎

帝王切開した友人にも勧めました。大体1年ほど貼っておくと良いそうです。

まとめ

高額療養費制度も医療費控除も、しっかり利用すれば年間の医療費が高額となってしまうことを防げます。

ただし、これらは知らなければ利用できない制度です。

医療費が必要となるときは突然来ます。

その時に慌てないためにも、自分(の特にお財布)を守ってくれる公的制度は予め勉強しておくことをオススメします。